券商自营“胜负手”:中信、华泰、中金跻身“百亿俱乐部”

2023年,券商自营业务迎来“反转”。

中国证券业协会近期披露的数据显示,145家证券公司2023年度实现营业收入4059.02亿元,其中,证券投资收益(含公允价值变动)1217.13亿元,占比为29.99%。

另据机构统计数据,2023年,在其他主要业务业绩全面下滑的情况下,全行业证券投资收入(含公允价值变动)同比增长了100.06%。

从目前已披露2023年年报的24家上市券商(不包括概念股)看,中信证券、华泰证券、中金公司的自营业务收入居前,分别为218.46亿元、116.70亿元、105.56亿元;“50亿元—100亿元”梯队则包括国泰君安、申万宏源、中国银河等5家券商。

在这24家上市券商中,共有19家券商的自营业务收入实现了同比增长。其中,国海证券、广发证券、光大证券等券商的自营业务收入均较2022年增加了一倍以上。

惠誉评级大中华区非银行金融机构评级董事张榕容对21世纪经济报道记者表示,“根据计算,债券部位占前十大券商投资部位四成以上,债券价格的反弹对整体投资收益有较大助益。”

百亿俱乐部

随着上市券商2023年“成绩单”的曝光,自营业务的“关键作用”得以显现。

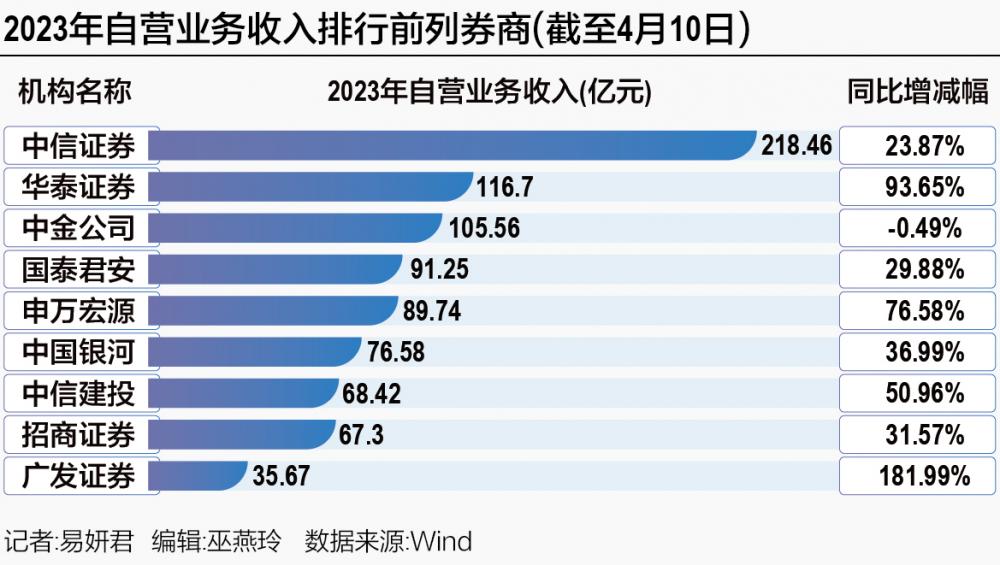

21世纪经济报道记者通过Wind统计的数据显示,在目前已披露2023年年度报告的24家上市券商中,2023年自营业务收入(统计口径为:投资净收益+公允价值变动净收益-对联营企业和合营企业的投资净收益)超过100亿元的券商共有3家,分别是:中信证券(218.46亿元)、华泰证券(116.70亿元)、中金公司(105.56亿元)。

紧随其后的国泰君安、申万宏源、中国银河、中信建投、招商证券,分别录得91.25亿元、89.74亿元、76.58亿元、68.42亿元、67.30亿元的自营业务收入。

另外两家暂时排在前十名的上市券商为广发证券、中泰证券,这两家券商2023年自营业务收入分别为35.67亿元、28.15亿元。

对比2022年度,目前仅有中金公司2023年自营业务收入微降0.49%;其他23家券商的自营业务收入均实现了同比增长。

其中,有部分券商自营业务收入“大跃进”。

2023年,国海证券实现自营业务收入6.35亿元,同比增长了218.61%,广发证券自营业务收入同比增长了181.99%,光大证券自营业务收入同比增长了129.39%;华泰证券、信达证券、申万宏源的自营业务收入同比增长了50%以上。

梳理券商年报可以看出,2023年自营业务收入增长较多的券商,普遍受益于权益自营、固收自营业务的同步增长。

例如,国海证券在2023年年报中介绍,2023年,公司权益投资业务坚持“研究驱动投资”理念,通过寻找行业和个股阿尔法的方式提高投资收益率,捕捉到AI科技革命、北交所微盘股交易活跃度提升等阶段性、结构性机会,增厚投资收益,规避市场风险;固定收益投资业务方面,坚持以追求绝对收益为导向,加强投研能力建设,提升团队的投资研究水平,在做好固定收益投资的基础上,努力增加非方向性策略收入,推动中性策略扩容增效。

光大证券也透露,2023年,公司权益自营投资业务不断打磨投资方法论,推动业务模式、投资策略和资产结构优化。得益于多资产、多策略布局,在复杂困难的市场环境下,整体资产组合实现正收益,全年业绩表现好于上年。

“同时,公司固定收益自营投资业务进一步夯实投研基础,完善投资框架,丰富投资策略,稳步增配优质债券,规模持续增加。2023年,公司固定收益自营投资业绩同比明显改善。在严控风险的前提下优化组合结构,持仓以高等级优质信用债为主,择机增持利率债品种,并根据市场变化适度调整持仓结构,平衡好收益和风险。”光大证券介绍。

此外,有4家券商的自营业务收入在2023年扭亏:国元证券2023年自营业务收入为11.77亿元,而2022年对应的数据为-0.94亿元;中泰证券2023年自营业务收入为28.15亿元,2022年对应为-3.51亿元;东兴证券2023年自营业务收入为8.77亿元,2022年对应为-7.03亿元,海通证券2023年自营业务收入为4.81亿元,而2022年为-10.34亿元。

占比提升

21世纪经济报道记者注意到,在上述自营业务收入暂时排名前十的券商中,一些券商2023年的自营业务收入占比超过30%,且高于2022年的占比。

例如,2023年,中信证券自营业务收入在其总营收中的占比为36.37%,2022年的占比为27.09%;华泰证券2023年自营业务收入的占比为31.90%,2022年的占比为18.81%;中金公司2023年自营业务收入的占比为45.92%,2022年的占比为40.66%;申万宏源2023年自营业务收入的占比为41.74%,2022年的占比为24.66%。

事实上,自营收入占比的提升并非少数现象。在已披露2023年年报的24家上市券商中,自营收入占比较2022年有所提升的券商数量达到23家。

其中,自营收入占比提升较多的券商包括:中泰证券由2022年的3.77%提升至2023年的22.06%,中原证券由2022年的28.58%提升至2023年的40.63%。

另据中证协统计数据,2023年,145家证券公司实现证券投资收益(含公允价值变动)1217.13亿元,占比为29.99%。而2022年,140家证券公司证券投资收益(含公允价值变动)在行业总营收中的占比约为15.40%。

对于券商自营业务收入占比提升的原因,张榕容向记者分析,2023年,券商整体投资收益因债券价格收益率下行而上涨,“我们计算债券部位占前十大券商投资部位四成以上,债券价格的反弹对整体投资收益有较大助益”。

同时,张榕容谈道,由于资本市场投资情绪及股票市场表现的负面影响,沪深A股市场股票基金日均交易量同比下降、全市场股权融资业务亦呈现萎缩,导致经纪与投行业务收入承压,进一步促使证券投资收益占比提升。

增长主力

值得注意的是,在2023年券商经纪、投行、资管等业务业绩全面下滑的情况下,自营业务从“拖累者”的角色(2022年收入同比下降55.94%),转换为券商收入增长的主力。

来自机构的统计数据显示,2023年,全行业证券投资收入(含公允价值变动)同比增长了100.06%,收入占比接近30%,取代证券经纪业务成为收入占比第一的业务。

广发证券非银金融团队指出,泛自营业务在券商资产结构和利润贡献中的地位逐渐提升,2023年成为业绩分化的胜负手。

具体而言,券商投资收益的提升十分明显。

广发证券非银金融团队分析,2023年营收前十的券商中,华泰证券、中信建投和申万宏源等进步显著,投资收益(含公允)分别同比提升97%、51%和64%。

“2023年经测算的自营收益率显著回暖。从泛自营投资收益率指标横向对比来看,各家公司分化显著,中信证券、国泰君安、中金公司和中信建投优势显著,高于前十家平均。2023年较2022年变化来看,合并口径的自营收益率华泰证券、国泰君安和中信建投进步显著,分别提升了3.6pct、1.9pct和1.1pct。”该团队指出。

但自营业务收入波动性较大。张榕容表示,根据过去四年的业绩,自营业务收入一般占头部券商整体收入的20%—40%。因为券商业务跟资本市场表现高度相关,自营业务在近几年因为市场高度波动成为券商获利波动的主要原因。

在张榕容看来,近年来资本市场的波动加剧更加体现券商自营业务的差异化,各家券商在资产配置策略及市场风险管理方面的不同,会导致其自营业务表现在发生重大市场风险事件时有明显差异。也因为近年来市场风险事件较多,券商对集中度管控及资产品质的要求有进一步收紧的趋势。

展望2024年,广发证券非银金融团队认为,在高存量占比与市场逐渐回暖下,泛自营业务有望继续成为业绩增长与分化的引擎。