后百亿时代 西凤酒的新挑战

龙年春晚,各大白酒企业集体“登场”。在西安分会场连线环节,陕酒龙头西凤酒“惊鸿一瞥”,引起热议。作为“四大名酒”之一,西凤酒已经很久没有在这样全民瞩目的场合亮相了。

2023年,西凤酒迎来了里程碑:全年实现销售收入103.4亿元,同比增长23%,五年间销售额翻倍,建厂67年来首次迈过百亿大关。

“四大名酒”中,西凤酒的百亿时刻来得最晚。茅台、泸州老窖、汾酒分别在2010年、2012年、2019年首次收入突破百亿大关,茅台更是在2021年收入已突破千亿。

体量的差距,与往年西凤酒依赖大商、贴牌泛滥、基酒产能受限有关,前些年甚至一度出现了“西凤不带酒,看见绕着走”的顺口溜,其全国化、高端化也深受影响。

2019年现任一把手张正上任后,提出西凤酒要重回一流名酒序列、跻身百亿阵营,为此力推西凤酒主品牌,向红西凤、老绿瓶聚焦;砍掉贴牌产品,推动渠道改革,降低对大商的依赖;投资扩产、先后启动3万吨和10万吨产能工程。

五年销售额翻倍、高调亮相春晚,对于西凤酒品牌是一针强心剂。不过在后百亿时代,西凤酒也面临着新挑战。

突破百亿大关背后

1952年第一届全国评酒会上,西凤酒与茅台酒、泸州大曲、汾酒一起获得了“中国名酒”称号,并称为“四大名酒”。此后在第二届、第四届、第五届全国评酒会上均入选,独特的发酵、贮存工艺让其成为“凤香型白酒”的代表。

但在白酒进入市场化时代之初,西凤酒并未采取提价策略,错失了保持名酒身位的时机。一直到2010年代,西凤酒才积极走向省外,进入新一轮全国化周期。

这一阶段,西凤酒的业绩增长和区域扩展,与经销商渠道贴牌、外部酒厂生产密不可分。由于产能不足、省外知名度有限且并非国内主流香型,西凤酒选择从外部酒厂采购其他香型成品酒,合作生产贴牌产品。翻阅往年IPO材料可以看到,2013年到2017年西凤酒“合作生产产品”销量占比从不到5%大幅提升至36%。

这些贴牌产品相较于西凤酒定位偏中低端,虽然满足了业绩增长和省外扩展的需要,但由于产品线繁杂、定位高低不一、品质参差不齐,不仅自身盈利水平偏低,也拖累了主品牌的口碑。

这一阶段,西凤酒全国化也进展缓慢。从2012年到2017年,西凤酒来自省外的销售收入占比在24%至29%,省外销售额占比一直不到三成。

“西凤酒憋得太久了,充满着巨大的尚未释放的能量。”2019年初,西凤酒新任董事长张正上任后受访时感慨,“未来一定是爆发式增长,犹如引爆喷发的一座火山。”

张正上任后,西凤酒开启“二次创业”,经营策略大幅调整,明确提出高端化、全国化。

在产品方面,西凤酒的策略是“发展两头、带中间”,简化西凤酒的产品线,大幅削减贴牌产品。

首先是重启高端化。西凤酒2019年推出了升级后的“红西凤”,定位千元价格带,又于2021年和2023年先后推出了“五星红西凤”和“红西凤1978”,分别定价3980元、588元,红西凤实现了在超高端、高端、次高端价格带的布局。

另一头则是继续做大塔基产品。西凤酒老绿瓶是首届全国评酒会上代表西凤酒获奖的产品,价格在五六十块。到2020年,西凤酒老绿瓶已基本实现了全国经销商布局。2021年,在经典老绿瓶基础上,西凤酒又推出了红盖老绿瓶,向中间价格带发展。

2021年,西凤酒关停成都OEM产品线,停止浓香型产品开发,并清理了一批拉低品牌形象、扰乱营销生态、破坏市场环境的运营商子品牌。

西凤酒的核心产品也不断聚焦。从IPO时期的12大主要产品系列,到后来确立的五大核心自营单品,再到去年进一步向红西凤、老绿瓶聚焦,西凤酒的主力产品逐步清晰。

在组织架构上,西凤酒也做出了调整,将营销体系分为了营销管理公司、品牌运营公司、电商公司三部分,分别负责红西凤、老绿瓶等自营产品,6年、15年等运营商产品和电商销售。

这一过程中,西凤酒不断加强对渠道的管控。去年3月,西凤酒对9家在线上渠道低价窜货的经销商进行了重罚。

近年西凤酒也在打造直营店和专卖店系统,在传统流通渠道的基础上,加快布局专卖店建设。去年西凤酒全国已建设500多家专卖店,在此基础上还打造了西凤酒文化体验馆。

在产能方面,西凤酒于2019年提出了投资22亿元的扩能提质“333”工程,项目于2021年竣工,将西凤酒的年基酒产能提升至近5万吨。2022年,西凤酒又启动了10万吨基酒建设项目。

对比2018年到2023年,西凤酒年销售额从50.14亿元增长至103.4亿元,虽然比最初预期晚了一年,仍在五年内实现了翻番。

竞争更激烈、任务更重

回顾近年西凤酒的发展,可以看出与汾酒有不少相似之处。

作为前些年较为弱势香型的龙头,两者近年聚焦口粮酒(玻汾与老绿瓶)和自身高端(红西凤与青花汾酒)两大产品线,并结合清理贴牌产品、调整组织架构、加快产能建设,推动业绩重回高速增长区间。

不过进入后百亿时代的西凤酒,要重回名酒序列,面临的竞争格局要更为激烈。

首先,百亿已成为头部酒企竞争的一道准入线。西凤酒虽然成为全行业第十四家百亿酒企,其百亿业绩为含税销售收入,距离营收百亿还差一步。

省外收入占比,是一线白酒的重要考察标准。以山西汾酒为例,其2018年,年收入突破百亿前一年,省外收入占比达47%,2022年省外收入占比已超过60%。

西凤酒近年尚未披露过省外收入情况,有报道称其2021年省外收入占比近四成。在今年1月的全球经销商、供应商表彰大会上,张正透露,2023年河南、山东等特区市场销售业绩同比增长均突破50%;北京、上海等高地市场占有率翻倍增长;单个市场客户数量、销售规模、终端覆盖、渠道利润等均达到历史最高水平。

西凤酒的高端化也还有提升空间。

2017年时,西凤酒毛利率为30.15%,与白酒上市公司普遍70%、80%的毛利率水平有明显差距。在过去几年大幅砍掉贴牌产品、推出红西凤系列后,其毛利率应该有明显改观。尤其是2023年,红西凤系列产品销售同比增长102%,百元以上产品销售同比增长38%。

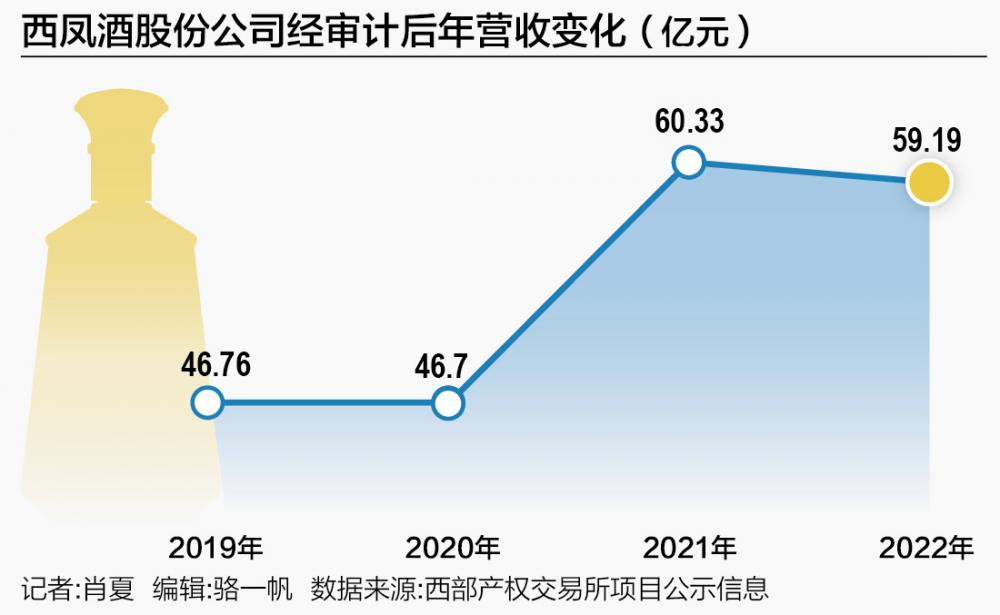

不过要比肩一线名酒还需时日。西凤酒股份公司去年对外公告增资项目,披露其2021年、2022年经审计营收都在60亿元左右,净利润在7亿~9亿元,相当于龙头白酒年营收不到50亿时的水平。

客观来说,凤香型更为小众,香型热度也有差距。

清香型白酒曾经是白酒第一大品类,在大江南北都有众多清香老字号,汾酒更是当年的“汾老大”,其近年业绩爆发吸引了不少资本加码清香品类。而凤香型白酒的玩家要少得多,西凤酒之外基本都还是陕西省内酒企,如柳林酒。

不过西凤酒去年对外寻求增资,融资额15.2亿元,还是吸引了不少业内外资本关注,不仅华润入股西凤的传言一度沸沸扬扬,多家知名酒企也曾到访西凤酒。

然而21世纪经济报道记者注意到,直到今年2月底,西凤酒股份公司的增资扩股项目依然在继续公告中。此前有知情人士曾对21世纪经济报道记者透露,有接洽的投资方要求签回购协议,如未能上市要回购股份。显然,这一提议不大可能得到西凤方面的认可,因为当前白酒在A股上市政策并未松动。

“按照老窖或汾酒的市盈率来评估西凤酒的投资价值是有参考意义的,因为现在全国有历史的知名白酒品牌是稀缺资源。”武汉京魁科技董事长肖竹青此前对记者分析,“不过企业并购重组最难的是文化融合和团队融合,整合一家老牌国企的难度系数是非常高的。”

在经过多次资本进出后,目前西凤酒股份公司由西凤集团持股44.3%,长安汇通持股15%,盈信投资集团持股4%,此外还有38家股东。其中,盈信投资集团近期面临着资金压力。

西凤酒还肩负着引领宝鸡凤香型白酒产区发展的任务。去年10月,宝鸡市召开了首届中国(宝鸡)国际酒业展览会。宝鸡市方面提出,力争到2025年,基酒产能达到20万吨,龙头西凤酒销售200亿元,综合产值突破500亿元。

产能正是西凤酒近年积极补全的重要基建。自身产能不足,曾经长期制约西凤酒的发展。往年IPO资料显示,2012年西凤酒仅有20%的基酒是自产,此后随着自产基酒产量占比逐步提升,到2017年自产基酒占比提升至30%左右。

随着“333”工程的新增产能投产,西凤酒自产基酒比例应该有大幅度提升。毕竟多达七成的基酒依靠外购,对于一线名酒来说是不可想象的。

但5万吨的产能规模还不足以让西凤酒跻身一线。洋河设计产能30万吨,贵州对茅台的远期产能规划是“双10万吨”,设计产能早已突破10万吨的五粮液前两年又提出了新的10万吨产能建设。泸州老窖、郎酒等也都在纷纷扩产。

正因如此,西凤酒近年来继续推进10万吨优质基酒生产及配套项目建设,建成后将新增基酒产能10万吨、制曲产能7万吨、基酒储存能力50万吨,届时其年产能将达到15万吨。

根据介绍,西凤的基酒要在“酒海”贮存三年以上才会勾调使用。按投产时间推算,今年应该是“333”工程的3万吨新增年产能完全进入市场的一年。

对于后百亿时代的发展,在前述年初表彰大会上,西凤酒股份公司副总经理周艳花提出要推进“1246”工程:一个中心,两个聚焦,四个转型,六大战役。其中六大战役包括省内市场深耕战、省外样板城市攻坚战、红西凤系列产品突破战、经典老绿瓶系列产品的布局战、线上营销突围战、品牌运营产品营销布局战。

“唯有不断地聚焦、转型、升级、突破,才能巩固百亿成果。”周艳花说。