贵州茅台前两月净赚102亿,白酒行业头部品牌利润可观“强者更强”

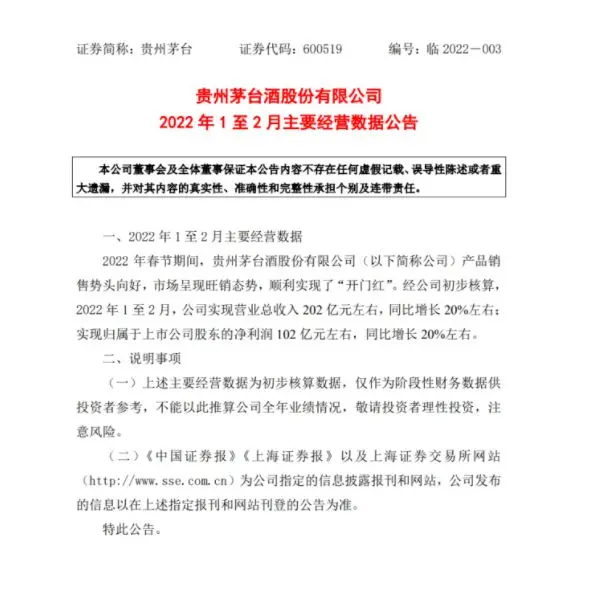

作为国内白酒行业稳居前列的知名品牌,贵州茅台的一举一动颇为引人关注。3月7日晚间,贵州首次发布了月度经营数据,结果显示2022年1-2月,贵州茅台营业总收入达到202亿元左右,同比增长20%;实现归属于上市公司股东的净利润102亿元左右,同比增长也达到了20%。

iiMedia Research(艾媒咨询)稍早前发布的《2021年中国白酒行业发展研究报告》就指出,茅台营业额持续上升,市场份额占比持续上升,整个白酒行业来看,行业头部品牌利润上升,市场份额持续扩大,行业集中度持续上升。茅台此次发布的业绩,佐证了这一趋势。

贵州茅台今年头两个月表现突出,与春节消费息息相关,茅台酱香系列酒销售实现大幅增长。艾媒咨询对于白酒消费者的研究表明,中国白酒消费者喜好前三种香型是浓香型、酱香型、清香型,分别占比60.5%、56.2%、39.8%;以悦已为主的消费者占48.2%,以商务需求为主的白酒消费者占47.5%。多数中国消费者热衷于浓香型、酱香型两类白酒。

不过,从股市等投资领域看,今年白酒行业普遍存在“疲软”现象。主要原因有两个:一个是与茅台等知名白酒的涨价有关,另一个原因就是白酒领域传闻已久的的消费税。这些市场因素,将会左右未来白酒市场投融资的走向。

但从总的消费趋势看,白酒行业的市场规模仍然在持续扩大。艾媒咨询发布的报告显示,2021年白酒市场规模同比增长10.2%,预计行业市场规模将从2021年的接近6500亿元,提高到2025年的9500亿元。

在大规模增长的背景下,2017年至今,白酒行业规模以上企业减少了636家,占比达到39.9%。这呈现出“强者更强”的趋势,头部白酒品牌的集中度将持续加强。贵州茅台等主流品牌在今年2月份的表现良好,跟这一趋势有着必然联系。

白酒行业品牌集中度的加强,是否预示着其他品牌机会偏少呢?由于整体市场规模并不小,对于非头部品牌的白酒来说,在两大领域依然有增长的空间。

一个是年轻时尚化,江小白、谷小酒等新锐白酒品牌主攻年轻消费人群;另一个就是低度酒,“微醺消费”或者说“微醺经济”逐渐起步,2021年“双11”期间,低度酒购买人数增长超50%,尤其年轻人占到了60%。女性在低度酒方面有着更强的兴趣,适合年轻女性用的低度酒同比增长了46%,年轻女性成为酒类市场的新增长点。